고금리 예금, 겉보기 이자보다 실제 수익률 따져보기

반응형

연 4% 예금, 진짜 내 통장에 들어오는 돈은 얼마일까?

금리가 올라가면서 ‘연 4~5% 예금’ 상품들이 속속 등장하고 있습니다.

표면 금리만 보면 마치 예금만으로도 큰 수익이 날 것처럼 보이지만,

실제 수령액은 세금과 복리 조건, 물가 상승률 등을 고려하면 달라질 수 있습니다.

이 글에서는 고금리 예금의 실제 수익률을 정확하게 따지는 방법과 주의할 점을 정리합니다.

1. 표면 금리 ≠ 실질 수익률

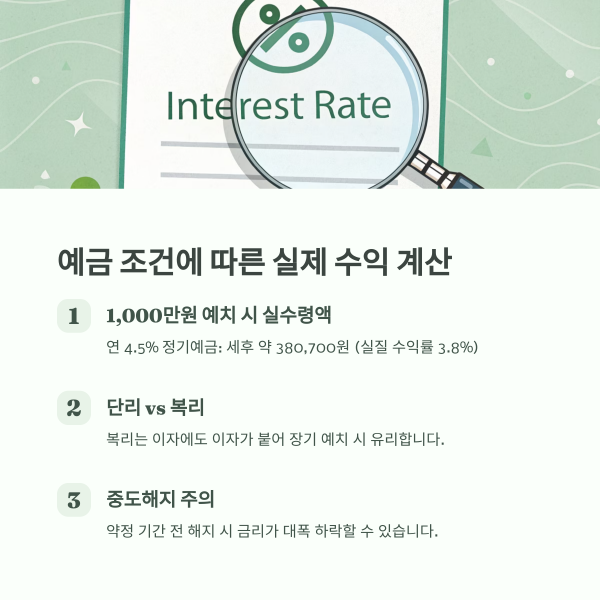

예금 상품에 표시된 연 4.5% 금리는 세전 이자율(세금을 떼기 전)입니다.

실제 통장에 입금되는 금액은 세후 수익률로 계산해야 정확한 수익을 알 수 있습니다.

예:

- 연 4.5% 정기예금에 1,000만 원 예치 시

- 이자: 45만 원

- 이자소득세(15.4%) 약 69,300원 차감

- 실수령 이자: 약 380,700원

→ 실질 수익률은 약 3.8% 수준

2. 단리 vs 복리, 상품 조건도 꼭 체크

고금리 상품 중 일부는 단리(이자에 이자 미적용)이며,

중도해지 시 약정 금리의 절반 이하로 이자가 줄어들 수 있음을 주의해야 합니다.

조건 유형설명영향

| 단리 | 원금에만 이자 계산 | 수익 적음 |

| 복리 | 이자에도 이자 붙음 | 장기 예치 시 유리 |

| 중도해지 | 약정 기간 전 해지 | 금리 대폭 하락 가능 |

상품 안내서에 적힌 ‘복리 여부’와 ‘중도해지 이율’을 반드시 확인해야 합니다.

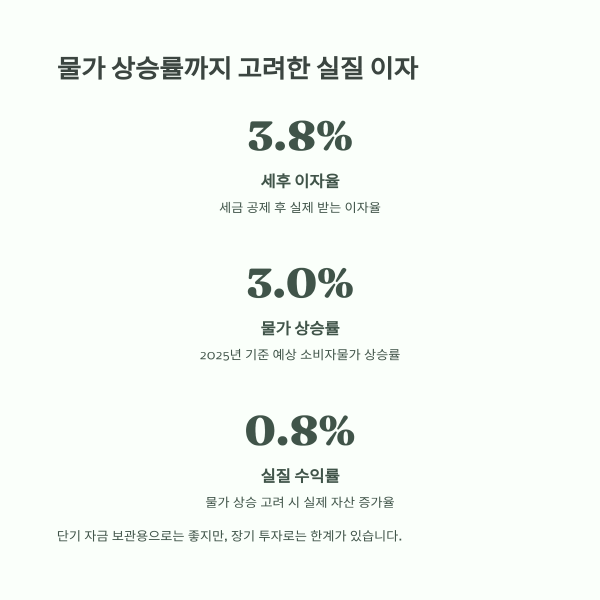

3. 물가 상승률 고려 시 ‘실질 이자’는 더 낮아진다

2025년 기준 소비자물가 상승률이 연 3% 수준이라고 가정하면,

세후 이자 3.8% 예금의 실질 수익률은 약 0.8% 수준이 됩니다.

즉, 금리는 높지만 물가가 같이 오르면 실질 자산은 거의 그대로일 수 있다는 의미입니다.

단기 자금 안전 보관용이라면 유리하지만, 장기 투자 대안으로는 한계가 있습니다.

4. 예금자 보호 한도도 체크해야

예금은 안정적이지만, 예금자보호법에 따라 1인당 5천만 원까지 원리금이 보호됩니다.

동일 금융기관에 여러 계좌가 있어도 합산 기준이므로 분산 관리가 필요합니다.

예:

- A은행에 7,000만 원 예치 시 → 보호 한도 초과

- A은행 5,000만 원 + B은행 3,000만 원 → 각각 보호 가능

고금리 예금이라도 한 기관에 몰아넣는 것은 위험 요소가 될 수 있습니다.

5. 고금리 예금은 이런 사람에게 적합하다

- 단기 여유 자금을 안전하게 운용하고 싶은 경우

- 주식·펀드 등 위험 자산에 대한 불안감이 클 경우

- 목돈을 당분간 사용할 계획이 없는 경우

- 노후자금의 일부를 안정적으로 관리하고 싶은 경우

하지만 장기적인 자산 증식을 원한다면 예금 외 상품과 병행 전략이 필요합니다.

반응형

'금융' 카테고리의 다른 글

| 가치소비의 시대, 돈도 아끼고 삶의 질도 올리는 방법 (6) | 2025.05.08 |

|---|---|

| 신용카드 혜택 분석, 실속 있게 고르는 전략 가이드 (0) | 2025.05.08 |

| 스마트 가계부로 소비습관 바꾸는 실천 전략 (0) | 2025.05.08 |

| 디지털 금융 플랫폼 이용 시 반드시 주의해야 할 3가지 (0) | 2025.05.08 |

| AI 펀드매니저 vs 인간 운용, 전략은 어떻게 다를까? (0) | 2025.05.08 |

댓글