ELS 상품, 원금 보장일까 아닐까?

반응형

수익률이 높아 보인다고 안전한 건 아니다, 구조부터 먼저 이해하자

은행이나 증권사 창구에서 “연 6% 수익률, 원금보장 수준의 안정성”이라며

추천하는 대표적인 금융상품이 바로 ELS(Equity-Linked Securities)입니다.

하지만 이 상품은 결코 '예금형 안전 상품'이 아니며,

구조를 정확히 알지 못하면 원금 손실 가능성도 충분히 존재합니다.

이번 글에서는 ELS의 기본 구조와 원금 보장 여부, 리스크 판단 기준을 명확히 정리해드립니다.

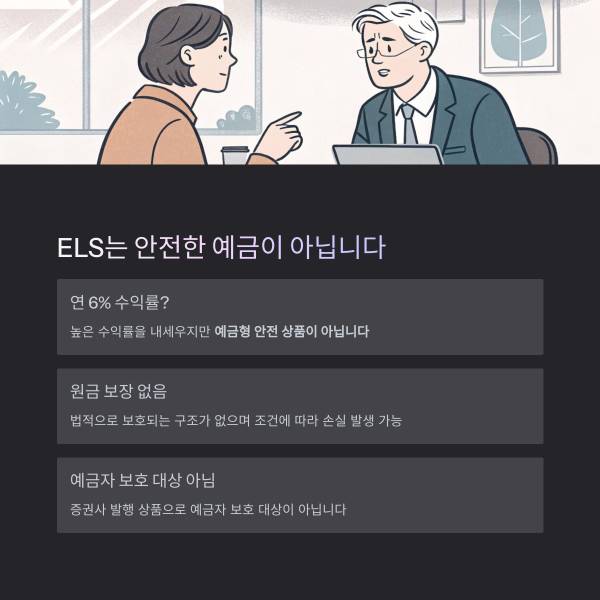

ELS는 원금이 보장되지 않는다

먼저 확실히 짚고 가야 할 사실:

ELS는 원금보장형 상품이 아닙니다.

채권이나 예금처럼 법적으로 보호되는 구조가 없으며,

조건에 따라 수익이 확정되지 않거나 손실이 발생할 수 있습니다.

항목내용

| 원금 보장 여부 | 조건부 비보장 (손실 가능성 존재) |

| 예금자 보호 대상 여부 | 해당 없음 (증권사 발행 상품, 보호 X) |

| 수익 지급 방식 | 기초자산 가격이 특정 범위 유지 시 수익 지급 |

| 손실 발생 구조 | 기초자산이 ‘녹인 배리어’ 이하로 하락 시 원금 손실 |

핵심: 특정 지수를 추종할 뿐, 정해진 수익이나 보장을 제공하지 않는다

구조를 보면 리스크가 보인다

ELS는 일반적으로 코스피200, S&P500, 홍콩H지수 같은 지수를

‘기초자산’으로 삼아,

그 지수가 일정 범위 안에서 움직이면 약속된 수익을 지급하는 구조입니다.

하지만 지수가 급락하거나 일정 조건을 벗어나면 수익은커녕 손실까지 발생합니다.

- 녹인(Knock-In) 조건: 기초지수가 기준선 아래로 하락 시 원금 손실 가능

- 녹아웃(Knock-Out) 조건: 지수가 일정선 이상 유지되면 조기상환

예시: 기초자산이 기준선의 50% 아래로 떨어지면 → 만기 시 손실 반영

원금 손실이 실제로 일어난 사례도 있다

2020년 코로나 쇼크 당시,

홍콩H지수 기반 ELS 상품 상당수가 녹인 배리어를 터치하면서

최대 30~40%까지 손실을 본 투자자들이 발생했습니다.

'안정적이다', '은행에서 팔았다'는 말만 믿고 가입했다가

원금 회복까지 몇 년이 걸린 경우도 많습니다.

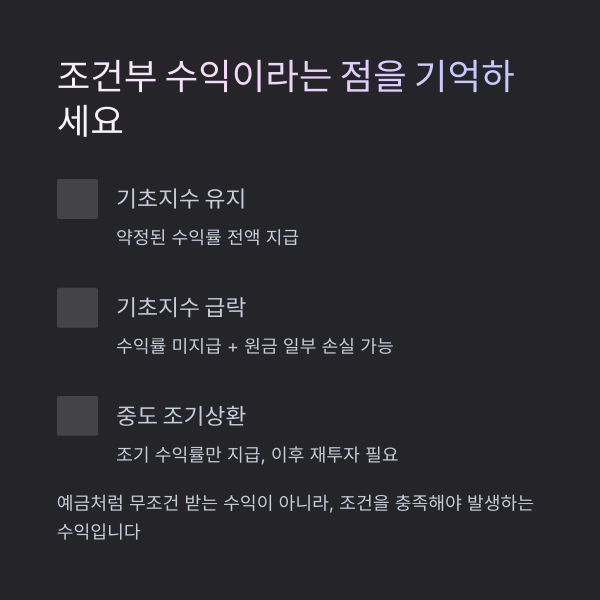

‘조건부 수익’이라는 점을 잊지 말자

조건결과

| 기초지수 유지 | 약정된 수익률 전액 지급 |

| 기초지수 급락 | 수익률 미지급 + 원금 일부 손실 가능 |

| 중도 조기상환 발생 | 조기 수익률만 지급, 이후 재투자 필요 |

중요: 예금처럼 ‘무조건 받는 수익’이 아니라, ‘조건을 충족해야 발생하는 수익’

ELS, 이런 경우에만 고려하자

- 기초자산에 대한 이해가 있는 투자자

- 손실 가능성을 감수하더라도, 예금보다 높은 수익률을 원하는 사람

- 만기까지 자금이 묶여도 괜찮고, 긴 시간 대응이 가능한 경우

반대로

- 원금이 반드시 필요하거나,

- 예금자 보호를 원하거나,

- 상품 구조 이해 없이 가입하려는 경우에는 비추천입니다.

결론: ELS는 ‘절반의 투자, 절반의 도박’

ELS는 잘 활용하면 은행 예금보다 높은 수익률을 기대할 수 있습니다.

하지만 그만큼 복잡한 구조와 원금 손실 리스크를 감내해야 하는 상품입니다.

‘안정적’이라는 설명만 믿지 말고,

상품설명서의 조건과 배리어 구조를 반드시 확인하고

자신의 투자 목적과 맞는지 판단하는 것이 우선입니다.

반응형

'금융' 카테고리의 다른 글

| 경제 독서 입문, 처음 읽기 좋은 책 고르는 기준과 추천 (0) | 2025.05.07 |

|---|---|

| AI 자산관리 시대, 인간이 집중해야 할 금융역량은 무엇인가 (0) | 2025.05.07 |

| 블로그 수익화, 키워드 선정이 수익을 결정한다 (0) | 2025.05.07 |

| 무지출 챌린지 추천템 총정리 (0) | 2025.05.07 |

| 세금 우대 상품, 어디서 어떻게 가입하지? (0) | 2025.05.07 |

댓글